Estimados colegas, clientes y amigos:

Este boletín contiene los cambios más relevantes de los impuestos locales de las entidades federativas de México, destacamos los estados que aumentaron las tasas de sus impuestos existentes, así mismo señalamos cambios en otras contribuciones locales.

Artículo 156.- Se encuentran obligadas al pago de este impuesto, las personas físicas y morales que, en la Ciudad, realicen erogaciones en dinero o en especie por concepto de remuneración al trabajo personal subordinado, independientemente de la designación que se les otorgue.

Tasa: 4% iniciando su vigencia el 01 de enero de 2025.

Se concederán beneficios a microempresas y pequeñas empresas:

Por otro lado, con el incremento del impuesto sobre nóminas, se creará un fondo público, llamado “Fondo de Infraestructura”, fondo público que buscará, que se realicen proyectos de infraestructura y equipamiento de movilidad urbana.

Surge la obligación de presentar una declaración informativa ante la Secretaría de Finanzas, a fin de enterar el estado que guardan los inmuebles destinados a uso habitacional, cuya propiedad o posesión actualice el pago del referido gravamen, respecto a su ocupación.

Para los inmuebles que se ubiquen en los rangos L, M, N, O y P, de la tarifa establecida en el artículo 130, fracción I del Código, operará esta declaración informativa, por lo que se recomienda revisar las reglas de carácter general emitidas por la Secretaría, el 15 de enero de 2025.

Así mismo la Secretaría de Administración y Finanzas, en su boletín B001/2025, señala que implementa una política de finanzas sanas y sustentables, promoviendo beneficios fiscales, descuentos en predial que van del 5% al 8% en pago anual anticipado durante enero y febrero, por lo que se recomienda revisar los acuerdos de carácter general por los que se otorgan subsidios fiscales para el pago del impuesto predial.

La Ciudad de México en 2025, se suma a la regulación ambiental, el cambio climático y la responsabilidad social, han sido factores para regular a las empresas, aquellas que debido a sus acciones han causado daños al medio ambiente, por lo que surge el Impuesto a la emisión de gases contaminantes a la atmósfera, el cual tiene por objeto vigilar o medir, las emisiones contaminantes de dióxido de carbono, metano y óxido nitroso, ya sea de forma unitaria o cualquier combinación, estas serán expresadas en toneladas de dióxido de carbono equivalente o la fracción de tonelada por mes, según corresponda y está destinado para las personas físicas y jurídicas colectivas que cuenten con fuentes fijas dentro del territorio de la Ciudad de México y que emitan gases. Este impuesto se determinará aplicando una cuota $58.00 por tonelada y la parte proporcional de la cuota a la fracción de tonelada de dióxido de carbono equivalente, además se da a conocer que se deberá pagar a más tardar el día 17 del mes inmediato al que se cause el impuesto.

Fuente: Gaceta Oficial de la Cdmx del 27 de diciembre de 2024.

Artículo 38.- Es objeto del Impuesto la realización de pagos en efectivo o en especie por concepto de remuneraciones al trabajo personal, prestado bajo la dirección o dependencia de un patrón, dentro del territorio del Estado, aun cuando quien los eroga tenga su residencia fuera de la Entidad.

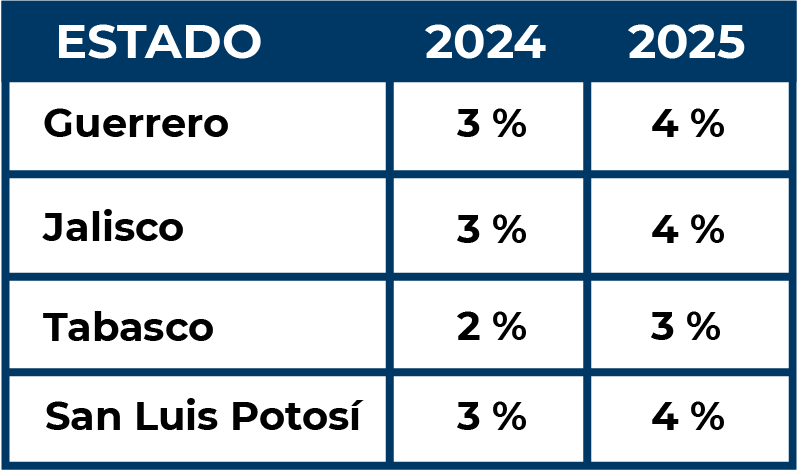

Tasa: Se contempla aumentar la tasa del Impuesto Sobre Remuneraciones al Trabajo Personal del 3% al 4% con el objeto de regular la tasa de cobro a nivel federal.

Artículo 58 Bis-1.- Es objeto de este impuesto el pago que, en efectivo o en especie, realicen las personas físicas y las personas morales, por concepto de remuneraciones al trabajo personal prestado dentro del territorio del Estado.

Tasa: En el mes de diciembre del ejercicio 2024 se publicó la reforma a la Ley General de Hacienda del Estado de Morelos en la cual se contempla un incremento en la tasa del Impuesto Sobre Erogaciones del 2% al 3%.

Impuesto por Emisión de Gases a la Atmósfera; El impuesto que se determinará aplicando una cuota de MXN 250 por tonelada de bióxido de carbono emitida o su equivalente, a más tardar el día 17 del mes inmediato al que se cause el impuesto. Los sujetos para este impuesto serán, las personas físicas y morales residentes del estado de Morelos o foráneas, que cuenten con fuentes fijas donde realicen actividades que generen emisiones de los gases mencionados y su base será la cuantía de la emisión contaminante por tonelada.

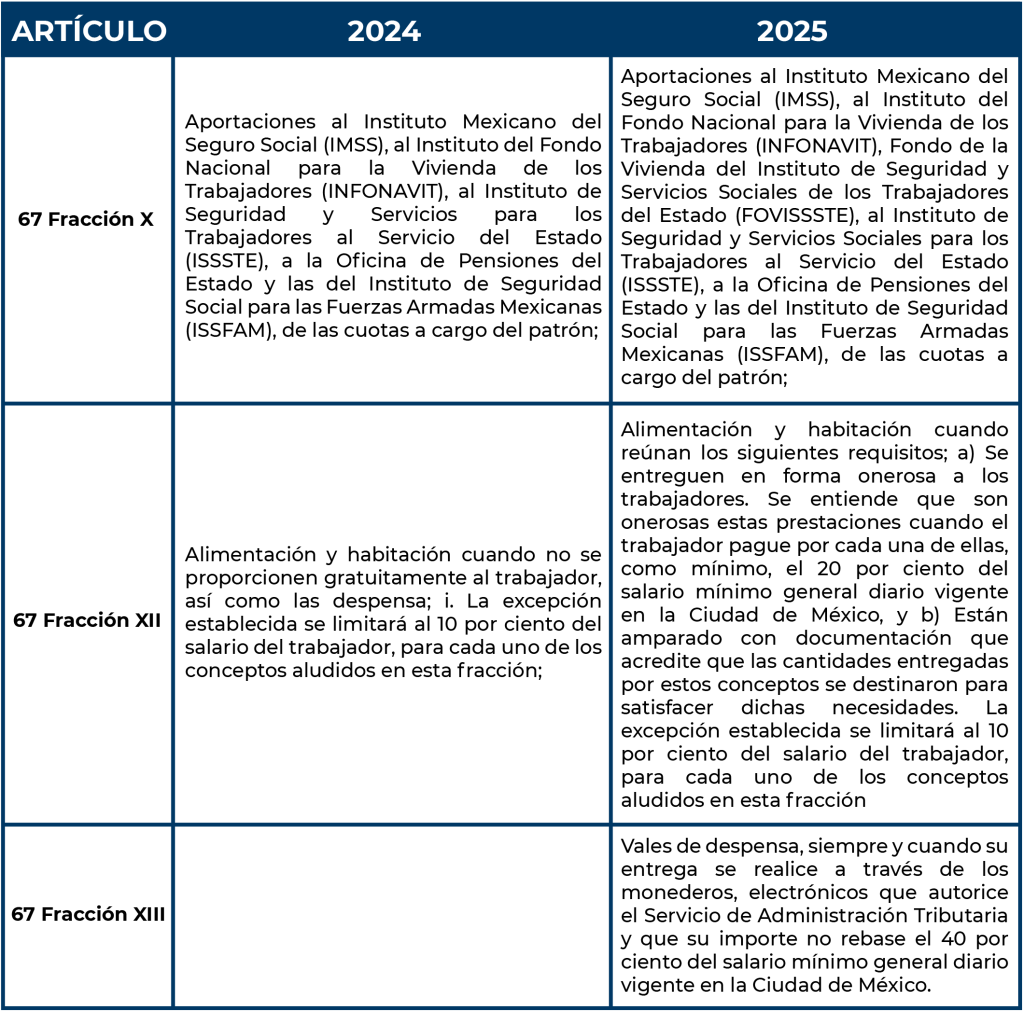

Dentro de la reforma del 21 de diciembre de 2024 a la Ley Estatal de Hacienda del Estado de Oaxaca se reformó el articulo 67 (conceptos exentos) en sus fracciones X, XII y XIII:

Para 2025, se contempla el Impuesto Ecológico por la Emisión de Gases a la Atmósfera, se señala que las personas físicas y morales residentes en San Luis Potosí, que tengan instalaciones o fuentes fijas en las que realicen actividades que generen emisiones de sustancias contaminantes a la atmósfera y afecten el territorio estatal, deberán pagar una cuota equivalente a 3 Unidades de Medida y Actualización (UMA) por cada tonelada emitida. Sus reglas de operación de carácter general para el cumplimiento y pago del impuesto por la emisión de gases contaminantes fueron publicadas el 31 de diciembre por la Secretaría de Finanzas del Poder Ejecutivo del Estado.

Artículo 26.- Es objeto de este impuesto la realización del pago en efectivo, en especie, por medios electrónicos o por cualquier otro medio, por concepto de erogaciones o remuneraciones al trabajo personal realizado en territorio del Estado, prestado bajo la subordinación de un patrón que tenga su domicilio fiscal dentro o fuera del territorio del Estado.

Tasa: Se publicó la última reforma a la Ley de Hacienda del Estado de Tabasco, 18 de diciembre de 2024. La secretaria de hacienda actualizó la tasa del Impuesto Sobre Erogaciones del 2.5% al 3.5%.

Artículo 37.- Son objeto de este impuesto, las erogaciones o pagos en efectivo o en especie por concepto de remuneraciones al trabajo personal subordinado, por los servicios prestados bajo esta calidad dentro del territorio del Estado, bajo la dirección o dependencia de un patrón o de un tercero que actúe en su nombre, aun cuando estos tengan su domicilio fuera de la entidad.

Tasa: A finales del mes de diciembre de 2024 se publicó el Decreto número 22 donde reforma el articulo 40 y se muestra el incremento del 0.5% en el impuesto sobre nóminas quedando en 3.5%.

En materia de servicios prestados por hospedaje en su mayoría de los estados, persiste la misma tasa y únicamente se contemplan cambios para los siguientes estados:

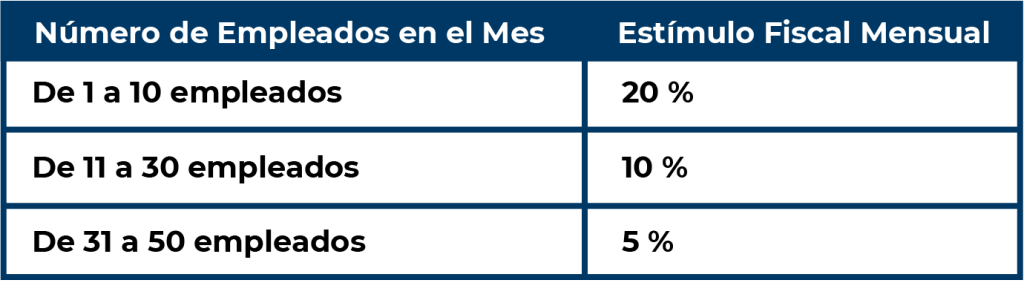

En su Periódico Oficial del Estado, publicado el 28 de diciembre de 2024, se establece para 2025 en su artículo noveno, el estímulo fiscal a los contribuyentes del Impuesto Sobre Nómina,indicando que se podrá aplicar una reducción en el pago mensual del impuesto causado conforme al número de empleados, de acuerdo a la siguiente tabla:

Durante 2025, se podrá aplicar este estimulo por cada uno de los periodos de pago, que se cubran en tiempo y forma, en el tiempo establecido para su declaración y entero, la condición es que los contribuyentes que deseen obtener este estímulo, deberán estar al corriente en el pago del Impuesto Sobre Nómina.

Para los contribuyentes que paguen el Impuesto Sobre Nómina en una sola exhibición, tendrán una reducción del 10%, siempre que se pague en una sola exhibición antes del 17 de febrero de 2025.

Habrá exención del 100% en el Impuesto Sobre Erogaciones por Remuneraciones al Trabajo Personal para nuevos empleos generados por graduados recientes o trasladados de operaciones al estado.

Otorgará la eliminación del 100% de recargos y multas por falta de pago oportuno, siempre que se regularice la situación fiscal en el Impuesto Sobre Erogaciones por Remuneraciones al Trabajo Personal.

Se otorga el 100% de reducción del Impuesto Sobre Erogaciones por Remuneraciones al Trabajo Personal, para empresas:

Eliminación del 100% de recargos y multas por falta de pago oportuno, siempre que se regularice la situación fiscal.

En caso de requerir información adicional, con gusto podemos apoyarle.

L.C. Miguel Castañeda Villalobos

Responsable del Área de Seguridad Social

L.C. Tayde Lucila Díaz Orozco

Nóminas

Enero 2025