Estimados colegas, clientes y amigos:

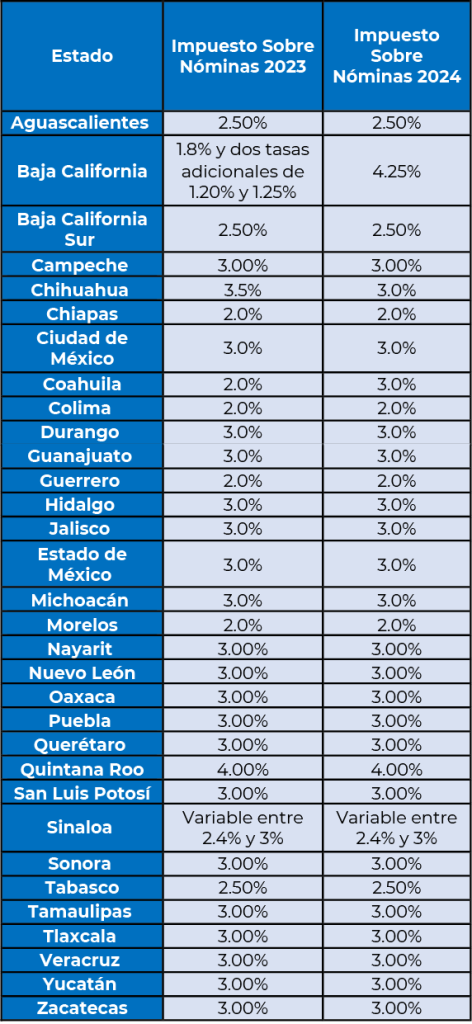

Las empresas requieren para mantener su funcionamiento, estar al día en sus obligaciones fiscales, una de ellas es el cálculo y pago del Impuesto Sobre Nómina, este impuesto es el que tiene mayor impacto en la recaudación de las entidades del país, la base del mismo es el pago de salarios y prestaciones a los trabajadores, por lo que es importante que como contribuyentes se evalúe y considere los cambios en las tasas de este impuesto. Para este 2024 en esta contribución, no hubo cambios en la mayoría de los estados, manteniendo las tasas ya existentes, a continuación, enlistamos los estados que sufrieron cambios en este concepto:

BAJA CALIFORNIA: Se consolida el Impuesto a la Nómina, mostrando en una sola tasa del 4.25%, lo que antes consideraba un impuesto del 1.8% más dos sobretasas, del 1.20% destinados a rubros en materia Educativa y 1.25% para seguridad e inversión.

COAHUILA: En octubre de 2023, el congreso estatal accedió al aumento de la tasa del Impuesto Sobre Nóminas, la aprobación considero el aumento del 1%, quedando de un 2% al 3% para 2024.

CHIHUAHUA: Para este ejercicio, se reduce su tasa del 3.5% al 3%, de esta forma se cumple el compromiso que el Gobierno del Estado tenía con el gremio empresarial de reducirlo paulatinamente, dado que el secretario de hacienda de Chihuahua a finales de 2023 confirmo que el Estado goza de una mejor situación financiera.

En la siguiente tabla mostramos un comparativo de las tasas de impuesto sobre nóminas del 2023 vs este ejercicio 2024:

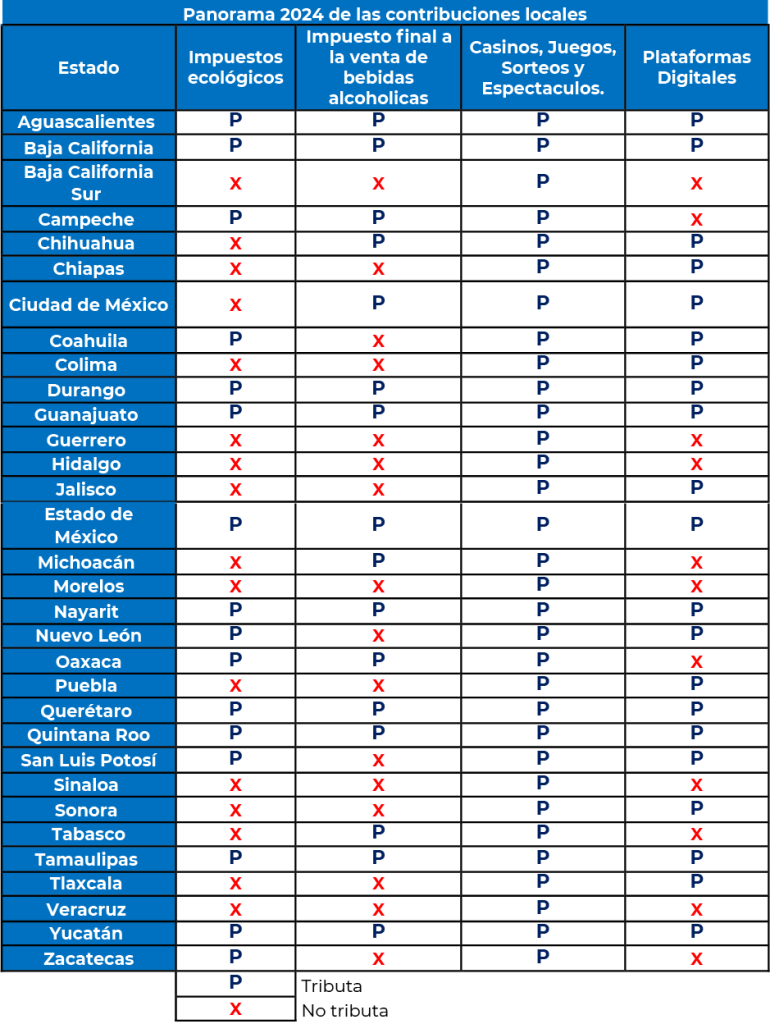

Dentro del marco de los impuestos locales, se contemplan a los impuestos ambientales, cuyo principal objetivo es el de disuadir las actividades que dañan el entorno natural y proporcionar recursos para conservación del medio ambiental, incluso se encuentran pendientes del cuidado de la salud pública. Los impuestos ecológicos se aplican a diversas actividades, que van desde la emisión de gases a la atmósfera hasta la extracción de materiales pétreos.

Por lo que respecta a los Impuestos Ambientales, este año, se crearon impuestos por la emisión de gases en el estado de San Luis Potosí y Tamaulipas, así como también, en el Estado de México, surgió el impuesto por emisión de contaminantes al agua por almacenamiento de residuos. Así mismo en el Estado de México como en Querétaro, los impuestos por emisión de gases aumentaron, mientras que para estado de Guanajuato disminuyo este impuesto. En Durango se disminuyeron las cuotas por el impuesto a materiales pétreos.

Referente al Impuesto a la venta final de bebidas alcohólicas, impuesto que se encuentra sustentado en la Ley de Coordinación Fiscal en su Artículo 10-C, se mantiene la tasa única del 4.5% y son 16 entidades las que cuentan con este impuesto: Aguascalientes, Baja California, Chihuahua, Ciudad de México, Campeche, Durango, Guanajuato, Estado de México, Michoacán, Nayarit, Oaxaca, Quintana Roo, Querétaro, Tabasco, Tamaulipas y Yucatán, no sumándose este impuesto otros estados.

Las Actividades de juegos, sorteos, casinos o espectáculos, se encuentran incluidas en todas las entidades del país y es gravado este impuesto, ninguna entidad tuvo modificaciones, podemos mencionar que Nuevo León, sigue siendo el estado que tiene la tasa más alta, 15%, algunas entidades como Aguascalientes, Baja California, Campeche, Chihuahua, Ciudad de México, Michoacán, Quintana Roo, San Luis Potosí, Sinaloa, Tabasco y Yucatán contemplan una tasa del 10%, la entidad que cobra la menor tasa sobre la obtención de premios es Zacatecas, tan solo del 1.5%.

En cuanto a la actividad de entrega de productos, paquetería y/o mensajería realizada vía aplicaciones o plataformas móviles, en otras palabras: Contribuciones Plataformas Digitales, básicamente la aportación al fondo de movilidad, se adiciona a 21 estados que realizan su aportación del 1.5% y solo en el Estado de Tamaulipas se maneja una tasa del 2%.

Este año, el estado de Tamaulipas aumento su tasa del 2% al 3% en lo que se refiere al Impuesto de Hospedaje, impuesto que, de forma general, todos los estados del país cobran.

En la siguiente tabla, mostramos un panorama para este 2024 de las contribuciones locales mencionadas anteriormente que contemplan cada entidad federativa:

De este modo podemos ver, que, con cada uno de estos impuestos, no solo se busca la recaudación de dinero, sino también se requiere crear conciencia sobre la importancia de cuidar la salud pública, la protección del ambiente y los recursos naturales.

Algunos estímulos fiscales relevantes para este ejercicio son:

Aguascalientes:

Para las empresas que decidan invertir en la entidad contarán con una exención del 100% en el Impuesto Sobre Nómina por dos años, así mismo para aquellos empresarios que ya hayan comenzado a operar en la región y que incrementen su plantilla de personal en un 25%, tendrán la posibilidad de acceder a una exención del 50% del ISN durante el 2024.

Baja California:

Cambia el beneficio de las empresas de nueva creación, quienes no pagaran el impuesto sobre nómina de 5 a 3 años, el beneficio ahora se otorgará de la siguiente forma: 100% el primer año, 75% el segundo año y 50% el tercer año.

Guerrero:

Se propone otorgar hasta un 80% a las empresas nuevas que generen nuevos empleos, un 5% para aquellas que incorporen a su plantilla laboral un 40% de personal femenino, así como un 5% adicional a las empresas que incorporen a su plantilla laboral por lo menos 5% de personas con capacidades diferentes, adultos mayores o trabajadores de primer empleo.

Nayarit:

A través de la ley de ingresos del estado, se propone otorgar estímulos fiscales con la finalidad de promover el cumplimiento voluntario del pago de contribuyentes.

Nuevo León:

El paquete económico del estado señala, que a falta de pago puntual de cualesquiera de los impuestos, derechos, contribuciones diversas o aprovechamientos dará lugar a la imposición de un recargo del 1.2%. Si el pago se realiza de forma inmediata, el recargo será del 1%.

San Luis Potosí

Se propone otorgar estímulos fiscales como son: condonación de multas por omisión a los requerimientos, estímulos para las pequeñas y medianas empresas que realicen la creación de empleos permanentes y eventuales, pactos de estímulos y subsidios fiscales para sectores de baja gama tributaria.

Fuente:

En caso de requerir información adicional, con gusto podemos apoyarle.

L.C. Miguel Castañeda Villalobos

Responsable del Área Seguridad Social

L.C. Tayde Lucila Díaz Orozco

Seguridad Social

Enero 2024