La NIF B-16 establece un marco para presentar estados financieros de entidades no lucrativas, propiciando transparencia, consistencia y comparabilidad.

En México, así como en varios países del mundo, se constituyen entidades con propósitos no lucrativos y los fines son diversos; algunos de estos son culturales, educativos, vivienda, salud, deportivos y, actualmente, en temas de sostenibilidad. Se trata de organizaciones que no buscan obtener utilidades ni distribuir dividendos; tampoco tienen como asociados al Gobierno federal, estatal o municipal.

Con base en lo anterior, el Consejo mexicano de Normas de Información Financiera (Cinif) elaboró la Norma de Información Financiera (NIF) B-16, Estados financieros de entidades con propósitos no lucrativos, la cual entró en vigor en enero de 2010. La finalidad es indicar cómo deben reconocerse y valuar los diferentes tipos de operaciones, cómo presentar los estados financieros y qué información debe revelarse en las notas, mismas que permitan a los usuarios conocer la situación financiera de las entidades no lucrativas de manera transparente, confiable, oportuna y comparable.

La NIF B-16 facilita una mejor comprensión de la situación financiera y operativa de estas entidades por parte de un amplio espectro de usuarios.

Cabe mencionar que las Normas Internacionales de Información Financiera (NIIF) no tienen disposiciones específicas para entidades no lucrativas, sin embargo, la norma mexicana trata de alinearse con la regulación internacional; con esto se busca asegurar que las prácticas contables de las entidades no lucrativas sean globalmente comparables y entendibles para cualquier usuario.

Estados financieros a presentar, de acuerdo con la NIF-B16:

La revelación de información garantiza la transparencia; asimismo, la normatividad obliga revelar información sobre la restricción de los activos, pasivos y el patrimonio, así como cualquier otro dato que sea relevante para entender la situación financiera.

La implementación de la NIF B-16 tiene un impacto positivo en las entidades no lucrativas, pues al establecer un estándar para la presentación de estados financieros, mejora la transparencia y fomenta una mayor confianza para las personas que invierten, dan donativos o financian la operación, así como otras partes interesadas que permitan cumplir con el negocio en marcha.

La NIF B-16 especifica que los estados financieros deben presentarse con claridad e incluir todas las notas y revelaciones que sean necesarias para proporcionar una imagen real y justa de la situación financiera, así como de los resultados de las operaciones de la entidad. Esto incluye detallar las políticas contables adoptadas, las bases para valuar los activos, pasivos y las notas explicativas de ciertas partidas (que requieren un mayor entendimiento de por qué se registraron).

Las entidades sin fines de lucro son organizaciones que no buscan obtener utilidades ni distribuir dividendos, no tienen como asociados al Gobierno federal, estatal o municipal.

La NIF B-16 se empezó a aplicar desde el 1.° de enero de 2010. La norma promueve una aplicación retrospectiva para los estados financieros comparativos, esto con el propósito de asegurar que las comparaciones, año tras año, sean congruentes.

La implementación de la NIF B-16 ha implicado un esfuerzo significativo en términos de formación y educación para los contadores y auditores que trabajan en o para entidades no lucrativas. Comprender y aplicar correctamente las disposiciones de dicha norma requiere un conocimiento detallado de sus principios y directrices, lo que ha llevado a programas de capacitación y seminarios específicos para este sector.

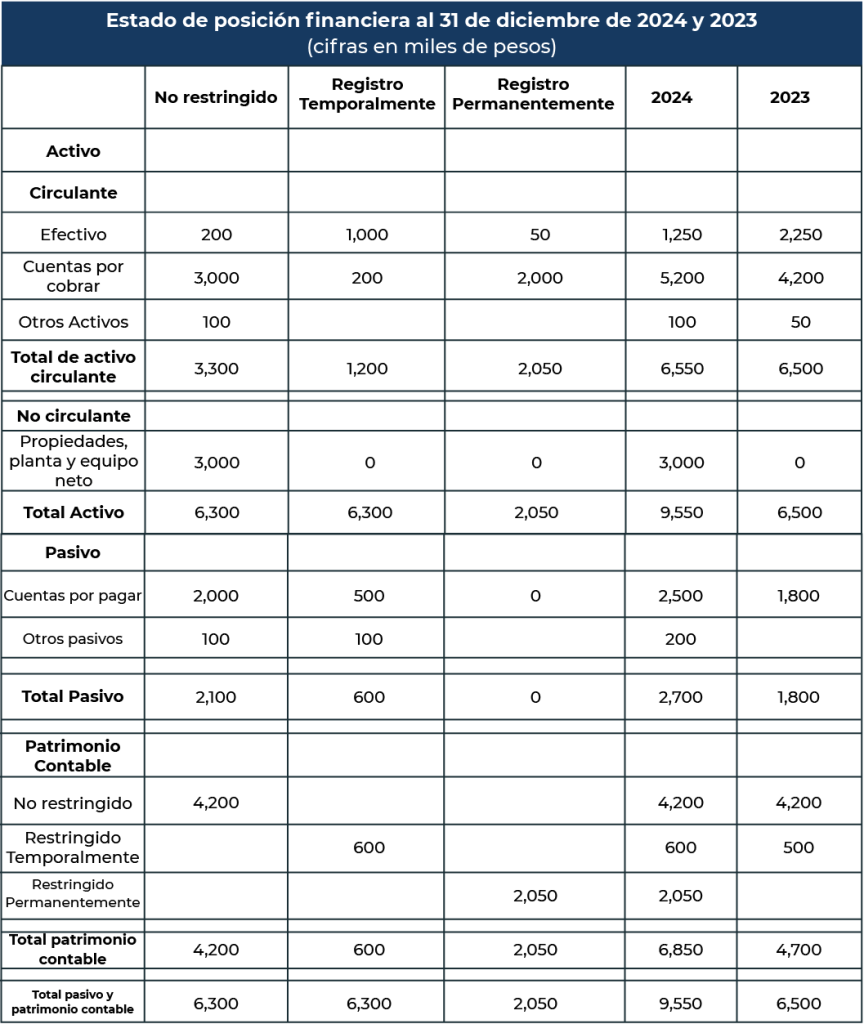

A continuación, un ejemplo de cómo debe presentarse el estado de posición financiera.

Conclusiones:

La NIF B-16 ha establecido un marco detallado para la presentación de los estados financieros de las entidades con propósitos no lucrativos, asegurando transparencia, consistencia y comparabilidad en la información financiera que estas organizaciones proporcionan. La NIF B-16 facilita una mejor comprensión de la situación financiera y operativa de estas entidades por parte de un amplio espectro de usuarios, incluidas las personas físicas o jurídicas que dan donativos, reguladores y público general.

Esta norma no sólo ha mejorado la calidad y la fiabilidad de la información financiera, sino que también ha reforzado la confianza y la credibilidad de las entidades no lucrativas ante sus accionistas, instituciones financieras, el Servicio de Administración Tributaria (SAT), entre otros. La capacitación continua y el intercambio de información con respecto a la NIF B-16 son cruciales para mantener y mejorar la aplicación de estas prácticas contables, lo que subraya la importancia de un compromiso continuo con la excelencia y la integridad en la contabilidad del sector no lucrativo.

La NIF B-16 es vital para el fortalecimiento de la transparencia financiera y la rendición de cuentas dentro del sector no lucrativo; asimismo, proporciona elementos esenciales para la sostenibilidad, crecimiento a largo plazo, así como para la Prevención del Lavado de Dinero (PLD) y la evasión del pago de impuestos.

José Luis Zamora

Socio de Auditoría en BHR México

Julio 2024