Es un placer dirigirnos a ustedes para brindarles información actualizada y relevante sobre las obligaciones en materia de Precios de Transferencia de acuerdo con la legislación fiscal mexicana. Como saben, las empresas que realicen operaciones con partes relacionadas deben cumplir con ciertas disposiciones fiscales para evitar posibles sanciones y optimizar su cumplimiento tributario.

A continuación, detallamos las principales obligaciones en materia de precios de transferencia, así como las fechas límite para su cumplimiento, con el fin de asegurar que sus operaciones sean totalmente conformes a la ley:

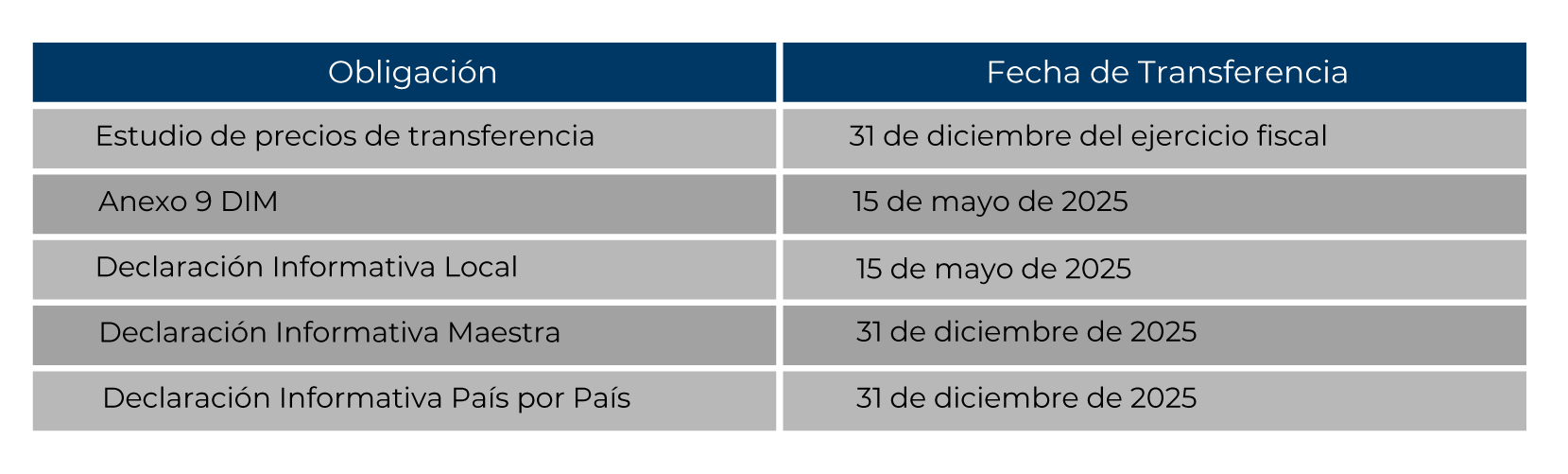

Finalmente mencionamos las fechas de presentación de dichas obligaciones:

Cabe mencionar que dichas obligaciones deben cumplirse de manera anual, en el ejercicio posterior al que se realicen las operaciones entre partes relacionadas.

En BHR MÉXICO estamos comprometidos con el cumplimiento fiscal y la optimización tributaria de nuestros clientes. Si su empresa se encuentra en alguna de las situaciones mencionadas anteriormente, nuestro equipo especializado está listo para asistirlo en la preparación de la documentación necesaria, la presentación de informes y la implementación de ajustes que pudieran ser requeridos.

No dude en contactarnos para obtener asesoría personalizada y asegurarse de que sus operaciones cumplan con las normativas fiscales vigentes.

Claudia Rodríguez

Gerente de Precios de Transferencia

Abril 2025