La finalidad de las NIS y las métricas de sostenibilidad es que las entidades identifiquen riesgos ambientales, de recursos humanos y gobernanza.

En México, el organismo rector encargado de emitir las Normas de Información Financiera (NIF) y las Normas de Información de Sostenibilidad (NIS) es el Consejo Mexicano de Normas de Información Financiera y de Sostenibilidad (CINIF). En mayo de 2024, este organismo dio a conocer las NIS con la finalidad de que las entidades identifiquen los riesgos relacionados en temas ambientales, de recursos humanos y gobernanza, así como establecer la estrategia para administrar los riesgos y minimizar los impactos en la organización.

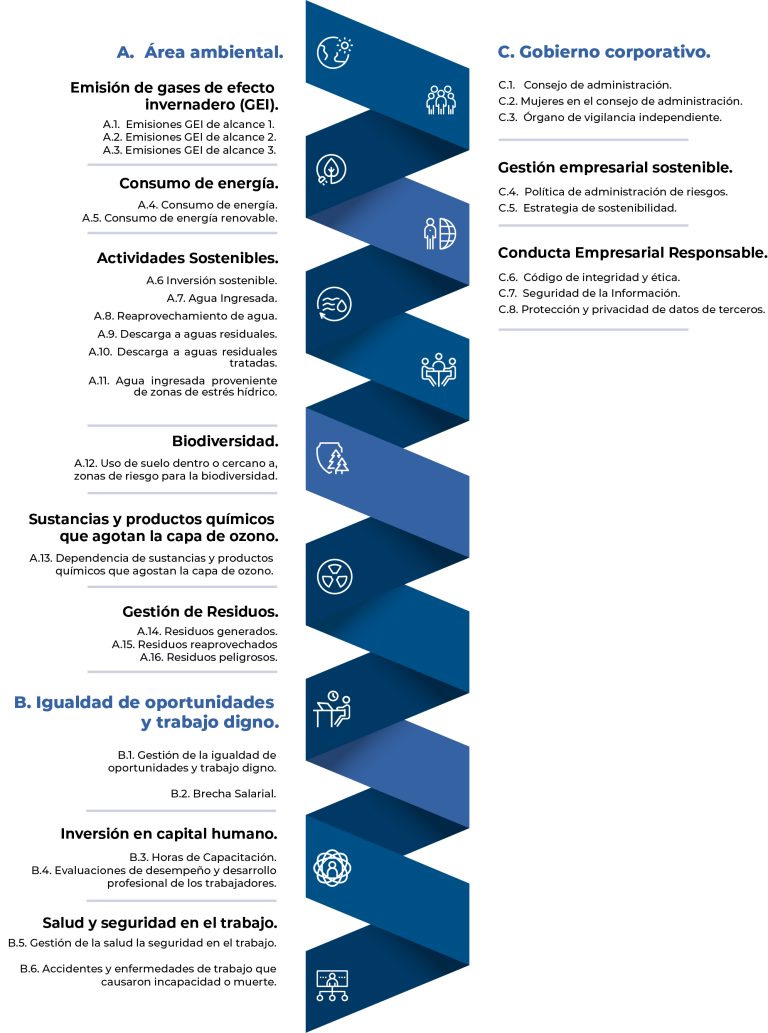

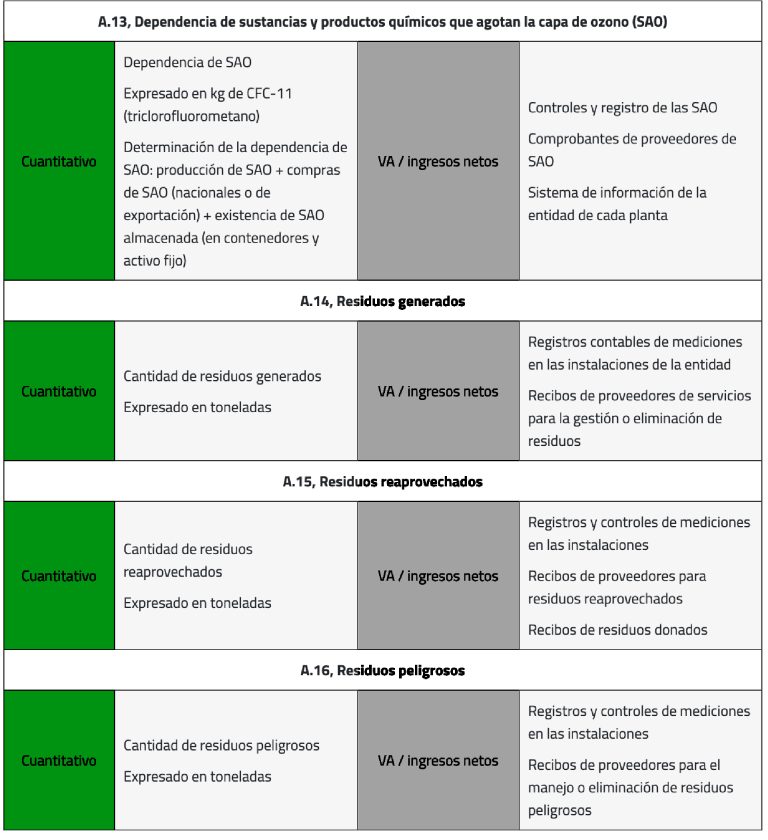

La estructura de la normativa es la siguiente: en la serie A-1 se encuentra el marco conceptual; en la serie B-1 se establecen las 30 métricas de sostenibilidad o Indicadores Básicos de Sostenibilidad (IBSO).

La serie B solicita que las entidades que están bajo el marco de las NIF deben revelar en las notas a sus estados financieros, información relacionada con el sector económico al que pertenecen, la región o regiones geográficas donde llevan a cabo sus operaciones y la actividad económica.

La información debe corresponder a la fecha de cierre del periodo del informe y debe revelarse en forma comparativa con la información del periodo anterior. La serie C está en proceso de ser elaborada y hará referencia a temas específicos en materia de sostenibilidad. Las 30 métricas o IBSO son:

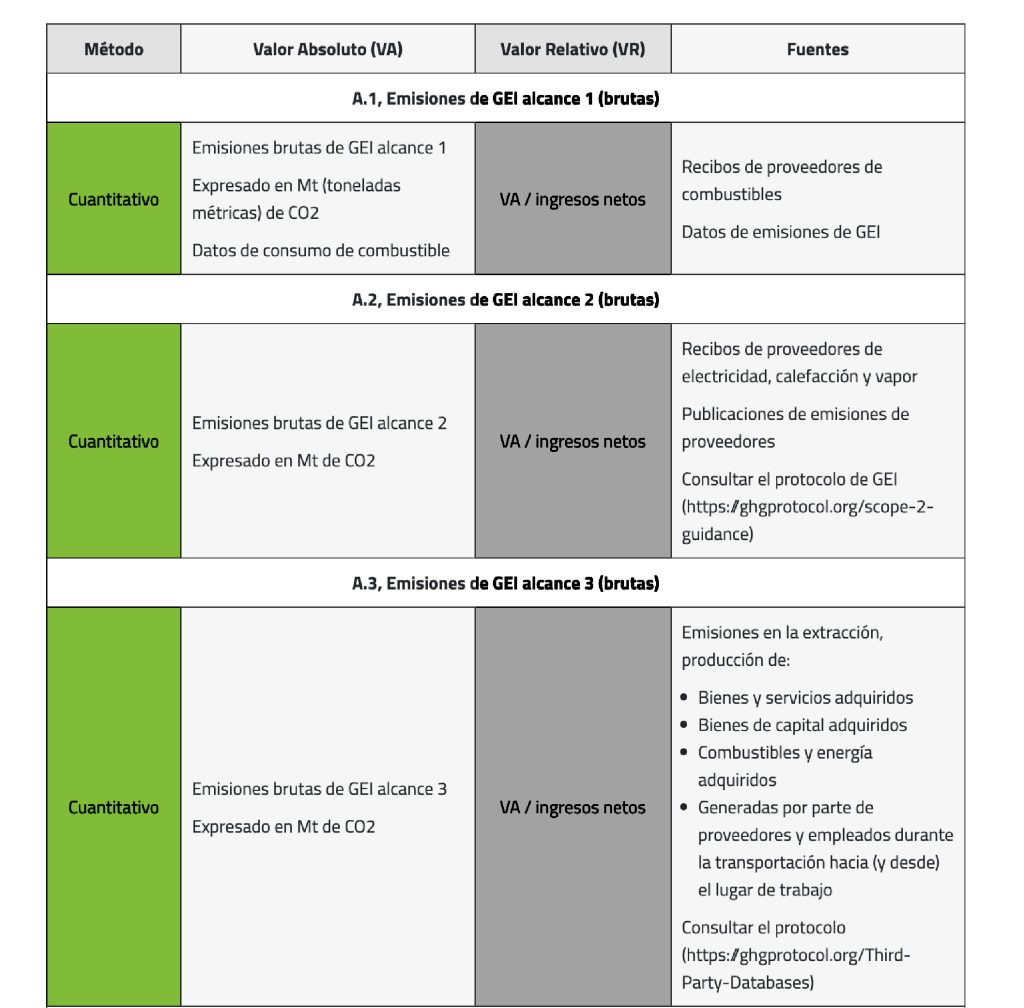

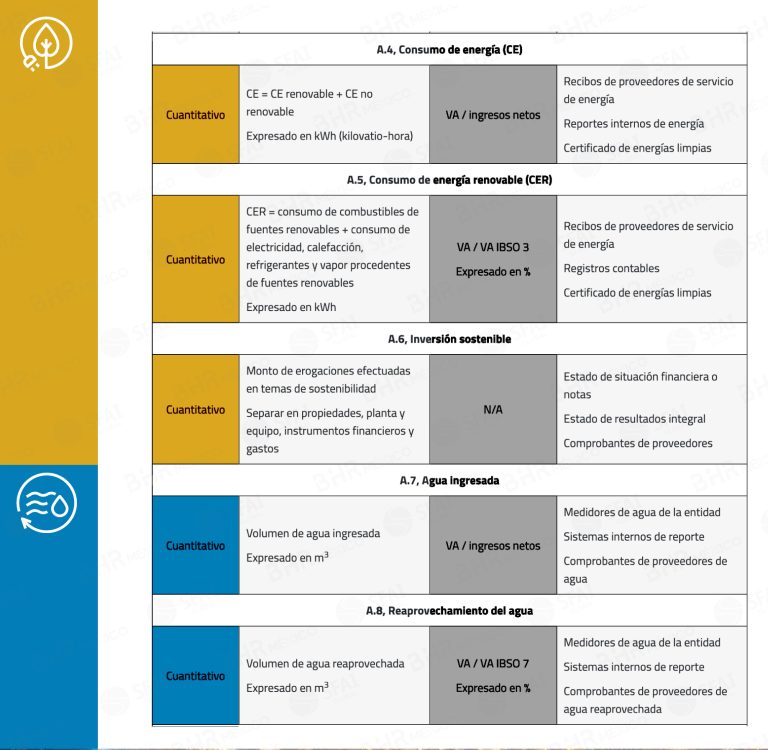

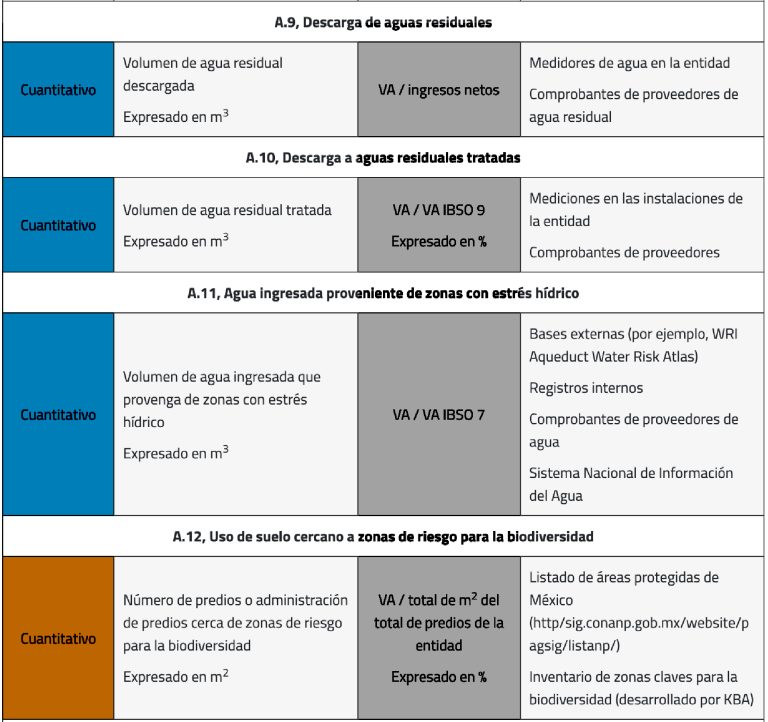

Como contadores, no estamos familiarizados con temas como emisión de GEI alcance 1, 2 y 3; consumo de agua ingresada o reaprovechada; energía renovable y no renovable; agua residual descargada, agua tratada o zonas de estrés hídrico, etc. Sin embargo, la finalidad es dar a conocer el método que debe ser utilizado, así como el procedimiento para determinar el valor absoluto, valor relativo y la fuente de información de cada IBSO. Iniciaremos con el tema ambiental.

Conclusiones

Las NIS llegaron para quedarse y, tarde o temprano, todas las entidades las deberán aplicar, por lo tanto, es de suma importancia empezar a identificar los riesgos y las métricas aplicables a la entidad, así como establecer políticas y procedimientos para recabar información, lo que permitirá medir el avance o retroceso y, de esta forma, estar en posibilidad de implementar prácticas para mitigar los impactos en la entidad (derivados de temas de sostenibilidad) y permitir que se mantenga como negocio en marcha.

Cabe mencionar que, en noviembre de 2024, la International Federation of Accountants (IFAC) emitió la Norma Internacional de Aseguramiento de Sostenibilidad 5000, cuya vigencia será efectiva en trabajos de aseguramiento sobre reportes de sostenibilidad para periodos que inicien el 15 de diciembre de 2026; sin embargo, se permite su adopción anticipada. Esta norma deberá aplicarse para los trabajos de aseguramiento sobre información de sostenibilidad

En BHR México, contamos con el conocimiento y la experiencia para ayudarte a evaluar los riesgos aplicables a tu empresa, implementar las métricas de sostenibilidad y desarrollar estrategias que minimicen impactos. Te apoyamos en la interpretación y aplicación de las NIS, asegurando que tu organización esté preparada para los cambios regulatorios y lista para el futuro.

Contáctanos hoy mismo y da el primer paso hacia una gestión sostenible y alineada con las mejores prácticas internacionales.

L.C. José Luis Zamora

Socio de BHR México – CDMX

Marzo, 2025